2016北京云計(jì)算技術(shù)展觀察 國(guó)內(nèi)主流云服務(wù)競(jìng)品分析與裝備技術(shù)服務(wù)趨勢(shì)

在2016年于北京舉辦的云計(jì)算技術(shù)展覽會(huì)上,國(guó)內(nèi)云計(jì)算市場(chǎng)的競(jìng)爭(zhēng)格局與技術(shù)創(chuàng)新得到了集中展現(xiàn)。本次展會(huì)不僅是新產(chǎn)品與新技術(shù)的秀場(chǎng),更成為了觀察國(guó)內(nèi)云計(jì)算服務(wù)商戰(zhàn)略布局與差異化競(jìng)爭(zhēng)的窗口。本文將基于展會(huì)信息,對(duì)當(dāng)時(shí)國(guó)內(nèi)主要的云計(jì)算服務(wù)競(jìng)品進(jìn)行分析,并探討云計(jì)算裝備與技術(shù)服務(wù)的演進(jìn)趨勢(shì)。

一、 國(guó)內(nèi)云計(jì)算服務(wù)市場(chǎng)主要競(jìng)品分析(2016年視角)

2016年,中國(guó)云計(jì)算市場(chǎng)已形成較為清晰的梯隊(duì)格局,頭部廠商憑借資本、技術(shù)、生態(tài)優(yōu)勢(shì)展開(kāi)激烈競(jìng)爭(zhēng)。

- 第一梯隊(duì):阿里云、騰訊云、華為云

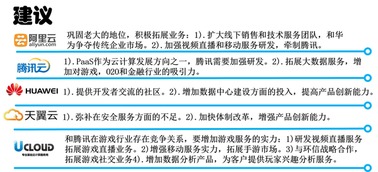

- 阿里云:作為國(guó)內(nèi)市場(chǎng)的絕對(duì)領(lǐng)導(dǎo)者,其在2016年展會(huì)上重點(diǎn)展示了在電商、金融、政務(wù)等領(lǐng)域的深度解決方案。其核心優(yōu)勢(shì)在于強(qiáng)大的自主研發(fā)能力(如飛天操作系統(tǒng))、豐富的產(chǎn)品矩陣以及依托阿里巴巴生態(tài)的龐大客戶基礎(chǔ)與場(chǎng)景數(shù)據(jù)。當(dāng)時(shí),其正在從提供基礎(chǔ)IaaS服務(wù)向提供大數(shù)據(jù)、人工智能等增值服務(wù)快速延伸。

- 騰訊云:依托騰訊在社交、游戲、文娛領(lǐng)域的絕對(duì)優(yōu)勢(shì),騰訊云在2016年主打“連接”與“生態(tài)”牌。其競(jìng)爭(zhēng)力主要體現(xiàn)在為游戲、視頻、社交應(yīng)用提供高性能、高并發(fā)的計(jì)算與網(wǎng)絡(luò)服務(wù),并開(kāi)始積極向金融、旅游等行業(yè)拓展。與阿里云的全面鋪開(kāi)相比,當(dāng)時(shí)的騰訊云更側(cè)重于發(fā)揮其在特定垂直領(lǐng)域的優(yōu)勢(shì)。

- 華為云:2016年的華為云正處在發(fā)力初期,但其參展姿態(tài)已顯露出巨大潛力。其核心賣點(diǎn)聚焦于“技術(shù)”與“安全”,強(qiáng)調(diào)其深厚的硬件研發(fā)背景、完整的軟硬件堆棧技術(shù)(從芯片、服務(wù)器到云平臺(tái)),以及對(duì)政企市場(chǎng)安全需求的深刻理解。華為云當(dāng)時(shí)正憑借其在電信級(jí)設(shè)備和私有云領(lǐng)域的積累,大力拓展公有云市場(chǎng),尤其瞄準(zhǔn)了對(duì)數(shù)據(jù)主權(quán)和安全有極高要求的大型政企客戶。

- 第二梯隊(duì):金山云、UCloud、青云QingCloud等

- 這批廠商在2016年展現(xiàn)了高度的靈活性和細(xì)分市場(chǎng)專注度。例如,金山云在游戲云和視頻云領(lǐng)域深耕,擁有不俗的市場(chǎng)份額;UCloud以中立云服務(wù)商定位,深受創(chuàng)業(yè)公司和互聯(lián)網(wǎng)企業(yè)青睞,強(qiáng)調(diào)客戶至上與定制化服務(wù);青云QingCloud則以技術(shù)驅(qū)動(dòng)和“公私混托”一體化的統(tǒng)一架構(gòu)為特色,吸引了一批對(duì)技術(shù)有更高要求的企業(yè)用戶。這些廠商雖在總體規(guī)模上不及第一梯隊(duì),但在特定領(lǐng)域或客戶群體中建立了牢固的競(jìng)爭(zhēng)優(yōu)勢(shì)。

- 競(jìng)爭(zhēng)焦點(diǎn)分析:

- 價(jià)格戰(zhàn)與規(guī)模競(jìng)賽:2016年,頭部廠商頻繁發(fā)起降價(jià),旨在快速擴(kuò)大市場(chǎng)份額,構(gòu)建規(guī)模壁壘。

- 行業(yè)解決方案能力:?jiǎn)渭兊馁Y源售賣競(jìng)爭(zhēng)加劇,各廠商紛紛推出針對(duì)金融、制造、醫(yī)療、教育等行業(yè)的打包解決方案,競(jìng)爭(zhēng)從“技術(shù)產(chǎn)品”層面上升到“業(yè)務(wù)賦能”層面。

- 生態(tài)建設(shè):構(gòu)建圍繞自身云平臺(tái)的開(kāi)發(fā)者、合作伙伴、ISV(獨(dú)立軟件供應(yīng)商)生態(tài)成為競(jìng)爭(zhēng)關(guān)鍵。阿里云的“云棲聯(lián)盟”、騰訊云的“云+計(jì)劃”等都是生態(tài)戰(zhàn)略的體現(xiàn)。

二、 云計(jì)算裝備與技術(shù)服務(wù)的演進(jìn)趨勢(shì)

2016年的展會(huì)同樣揭示了云計(jì)算底層裝備與支撐技術(shù)的發(fā)展方向。

- 服務(wù)器與芯片定制化:為優(yōu)化能效比和滿足特定工作負(fù)載,大型云服務(wù)商如阿里、騰訊、百度均已開(kāi)始深度定制服務(wù)器,甚至涉足芯片研發(fā)(如AI芯片、網(wǎng)絡(luò)芯片)。軟件定義硬件(SDI)理念開(kāi)始滲透,硬件資源池化、可重構(gòu)成為趨勢(shì)。

- 超融合架構(gòu)(HCI)興起:超融合基礎(chǔ)設(shè)施將計(jì)算、存儲(chǔ)、網(wǎng)絡(luò)等資源通過(guò)軟件定義技術(shù)整合在標(biāo)準(zhǔn)的x86服務(wù)器中,極大地簡(jiǎn)化了私有云和邊緣數(shù)據(jù)中心的部署與管理。在展會(huì)上,多家廠商推出了超融合一體機(jī)產(chǎn)品,瞄準(zhǔn)企業(yè)級(jí)市場(chǎng)的云化需求。

- 軟件定義一切(SDx):軟件定義網(wǎng)絡(luò)(SDN)、軟件定義存儲(chǔ)(SDS)技術(shù)日益成熟,使得云數(shù)據(jù)中心的資源調(diào)度更加靈活、智能,為實(shí)現(xiàn)自動(dòng)化運(yùn)維和快速服務(wù)交付奠定了基礎(chǔ)。

- 技術(shù)服務(wù)專業(yè)化與托管化:隨著企業(yè)上云進(jìn)程加快,單純的資源提供已不夠。云遷移服務(wù)、容災(zāi)備份服務(wù)、安全運(yùn)維服務(wù)(SecOps)、數(shù)據(jù)庫(kù)優(yōu)化服務(wù)等專業(yè)化技術(shù)服務(wù)需求激增。云服務(wù)商及其合作伙伴正從“產(chǎn)品提供商”向“服務(wù)與解決方案提供商”轉(zhuǎn)型,提供全生命周期的托管式服務(wù)。

- 容器與微服務(wù)技術(shù)普及:以Docker為代表的容器技術(shù)在2016年已成為展會(huì)上的熱點(diǎn)。它推動(dòng)了應(yīng)用開(kāi)發(fā)、交付和運(yùn)維模式的變革,與微服務(wù)架構(gòu)結(jié)合,使得應(yīng)用在云上的部署更加敏捷、彈性,進(jìn)一步釋放了云計(jì)算的潛力。

回望2016年北京云計(jì)算技術(shù)展,那是一個(gè)市場(chǎng)格局初定但創(chuàng)新活力噴涌的時(shí)期。國(guó)內(nèi)云服務(wù)商在激烈競(jìng)合中,共同推動(dòng)著中國(guó)云計(jì)算產(chǎn)業(yè)從概念普及走向深入應(yīng)用。對(duì)競(jìng)品的分析揭示了差異化生存之道,而對(duì)裝備與技術(shù)服務(wù)的觀察則預(yù)示了未來(lái)數(shù)據(jù)中心智能化、服務(wù)化的方向。這些在2016年顯露的端倪,在很大程度上塑造了此后數(shù)年云計(jì)算產(chǎn)業(yè)的發(fā)展路徑。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.dairymastitis.com.cn/product/28.html

更新時(shí)間:2026-06-08 02:35:02